Des mesures pérennes décidées suite à la mobilisation des agriculteurs

Les actions syndicales de la semaine dernière ont contraint le gouvernement a adopté des mesures fiscales, sociales et d'autres pour favoriser les installations de jeunes agriculteurs. Tour d'horizon sur ces mesures.

La réforme de la baisse de la défiscalisation du GNR de la ferme France acté pour une période allant de 2024 à 2030 a été purement supprimée. Cela permettra de compenser une partie du poids des charges pour les exploitants, mais aussi pour les ETA et les Cuma. Cette suppression représente un gain de plus 70 MEUR pour l'ensemble des exploitants.

Depuis le 1er février, pour les achats réalisés en 2023, les exploitants peuvent recevoir une avance de 50 % du remboursement de TICPE et ils peuvent déjà faire leur demande en ligne sur le portail Chorus Pro dans l'espace «DemaTIC». D'ailleurs, «Gabriel Attal l'avait annoncé, outre l'annulation de la trajectoire de fin de détaxation du Gazole non routier, le remboursement de la taxe aux agriculteurs sera anticipé». Elle devrait être versée sous un délai de quinze jours, indique Bercy. Le coût est estimé à 215 MEUR.

À compter du 1er juillet 2024, la détaxation sera immédiate, lors de l'achat, du GNR : soit un prix d'acquisition composé du prix du produit taxé à 3,86 cts du litre et de la TVA. Avantage de cette formule : aucune avance de trésorerie ne sera à réaliser, ni aucune demande de remboursement à demander l'année suivante. D'ailleurs, le décret pour son application est déjà paru au journal officiel.

Seuil du micro-BA

L'augmentation de 30 % du seuil du régime du micro-BA, fait passer le plafond de 91.900 EUR à

120.000 EUR pour l'application du régime micro-BA en 2024 et 2025. Les exploitants dont la moyenne des recettes hors taxe des années 2021, 2022 et 2023 est inférieure à 120 000 EUR relèveront automatiquement du régime micro-BA, sauf s'ils désirent passer au bénéfice réel. La prochaine actualisation triennale du seuil interviendra au 1er janvier 2026.

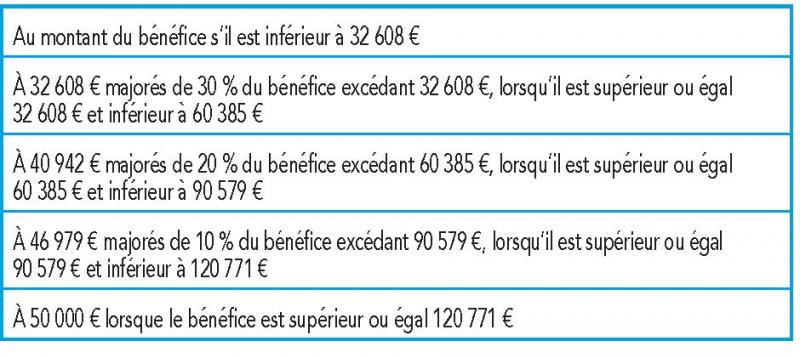

Augmentation des plafonds de DEP

Le plafond annuel déterminé en fonction du bénéfice imposable de la déduction pour épargne de précaution (DEP) pratiquée par les exploitants agricoles soumis au bénéfice réel est relevé. Pour l'impôt sur le revenu dû au titre de 2024, le dispositif d'actualisation n'est pas applicable, mais le plafond de la déduction est revalorisé et s'élève comme suit (cf. tableau ci-dessous).

Pour les EARL et les Gaec soumis à l'impôt sur le revenu, ces plafonds sont multipliés par le nombre d'associés exploitants dans la limite de quatre.

Augmentation de 100.000 EUR des seuils d'exonération des plus-values professionnelles

Les seuils permettant de bénéficier du régime d'exonération des plus-values professionnelles sont relevés. Dorénavant, la plus-value est totalement exonérée lorsque le montant des recettes annuelles de l'exploitant est inférieur ou égal à 350.000 EUR (au lieu de 250.000 EUR), et d'une exonération partielle lorsque les recettes excédent 350.000 EUR sans atteindre 450.000 EUR (au lieu de 350.000 EUR). Les recettes sont prises pour leur montant hors taxe et le montant s'entend de la moyenne des recettes réalisées au titre des exercices, ramenés le cas échéant à douze mois, clos au cours des deux années civiles qui précédent la date de clôture de l'exercice de la réalisation de la plus-value. Ce changement intervient pour les cessions intervenant à partir du 1er janvier 2023.

Création d'une déduction fiscale et sociale de soutien à l'élevage

Cette déduction fiscale et sociale d'une provision sera égale à la hausse de valeur du stock de vaches (allaitantes et laitières) au cours de l'exercice. Elle sera réintégrée dans les six ans de sa déduction, mais pourra être définitive, c'est-à-dire non réintégrée au résultat en cas de croissance de la valeur du cheptel au terme des six années. À partir de 2025, un bonus pourra être acquis pour les éleveurs contractualisés. Cette mesure est effective dès 2024 et son coût est estimé à 150 MEUR par an.

Régime social des agriculteurs

Les jeunes agriculteurs pourront désormais cumuler l'exonération de cotisations sociales MSA avec les taux réduits de cotisations Amexa et PFA, ce qui les aidera au moment de leur installation.

D'autre part, dans le projet de réforme de l'assiette des cotisations sociales des exploitants agricoles prévue en 2026, il est bien confirmé que les plus-values à court terme exonérées et générées par les exploitants qui ont un chiffre d'affaires inférieur à 350.000 EUR seront bien déduites de cette assiette et non réintégrées, comme on pouvait l'entendre.

La poursuite du travail engagé sur la définition du «scénario cible» de mise en oeuvre du calcul de la retraite des non-salariés agricoles sur les vingt-cinq meilleures années va être revu en raison du rapport de l'Administration qui décrivaient des perdants dans cette réforme. Effectivement, il y avait d'autres scénarios, ou personne n'était perdant, «mais cela va obliger l'État à faire un effort», comme l'a souligné Julien Dive, député de l'Aisne. Donc, on rouvre le champ des négociations et des discussions avec la MSA, les parlementaires et les syndicats agricoles, ce qui a été confirmé par l'entourage du ministre de l'Agriculture, Marc Fesneau.

Fiscalité de la transmission

Le régime d'exonération des plus-values basé sur la valeur de l'exploitation (article 238 quindecies du Code général des impôts) lorsque la cession de l'exploitation se réalise au profit de plusieurs jeunes agriculteurs réalisant des installations aidées pourra être utilisé par le cédant.

Il est également prévu le rehaussement des plafonds actuels du régime d'exonération des plus-values basés sur la valeur de l'exploitation: soit une exonération totale lorsque la cession n'excède pas 700.000 EUR et dégressive entre 700.000 EUR et 1.200.000 EUR contre actuellement à 500 000 EUR et 1.000.000 EUR.

Transmission du patrimoine agricole

Actuellement, les bailleurs qui ont loué par bail à long terme leurs parcelles, bénéficie d'une exonération de 75 % jusqu'à 500.000 EUR de valeur et 50 % au-delà, en cas de donation. Ce seuil est porté à 600 000 EUR à la condition que le donataire garde les biens pendant dix ans.

Le gouvernement a également annoncé l'ouverture d'un chantier, pour définir des mesures de transmission et d'incitation des bailleurs à la mise à bail.

Autres mesures

Il a décidé la création d'un cadre législatif pour le droit à l'essai, dans le cadre des sociétés. Cette mesure devra définir ses principes de mise en oeuvre et sa portée.

Un autre chantier sera mis en place pour fixer des taux d'intérêts «bonifiés» pour les jeunes agriculteurs dans le cadre de leur installation.

Et dernier sujet, il concerne le dégrèvement de la taxe foncière non bâtie pour les Jeunes agriculteurs : celui-ci pourrait être automatique et non plus subordonné au vote du Conseil municipal.

Les opinions emises par les internautes n'engagent que leurs auteurs. L'Oise Agricole se reserve le droit de suspendre ou d'interrompre la diffusion de tout commentaire dont le contenu serait susceptible de porter atteinte aux tiers ou d'enfreindre les lois et reglements en vigueur, et decline toute responsabilite quant aux opinions emises,