Assurance-vie : le cap des 70 ans

Les détenteurs de contrats dassurance-vie disposant de contrats à transmettre ont tout intérêt à abonder leur assurance-vie avant leur soixante-dixième anniversaire. Explications.

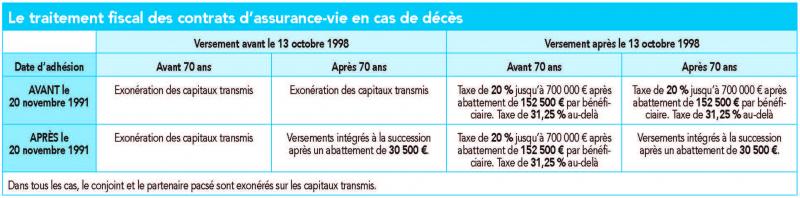

Soixante-dix ans est un âge charnière en matière dassurance-vie. En effet, tout contrat alimenté avant soixante-dix ans permet de bénéficier dun régime fiscal préférentiel selon larticle 990 I du Code général des impôts. Lassurance-vie est un outil intéressant, puisque quil permet de transmettre aux bénéficiaires de son choix et pour les sommes versées avant soixante-dix ans dune taxation allégée.

En effet, pour les versements réalisés après le 13 octobre 1998 et avant les soixante-dix ans de lassuré, les capitaux trans-mis sont taxés à 20 % jusquà 700 000 après un abattement de 152 500 par bénéficiaire. Au-de-là, la taxation sélève à 31,25 %. Pour les versements réalisés avant le 13 octobre 1998 et avant les soixante-dix ans de lassuré, les capitaux transmis sont exonérés.

Versements après 70 ans

Lorsquun versement intervient après soixante-dix ans, et dans le cas des contrats, souscrits après le 20 novembre 1991, le dénoue-ment de ces contrats par le verse-ment du capital aux bénéficiaires désignés est exigible aux droits de succession en fonction du lien de parenté entre le souscripteur du contrat dassurance-vie et le bénéficiaire, après un abattement unique de 30 500 partagé entre les bénéficiaires (sil y a plusieurs contrats, on totalise lensemble des contrats). La prise en charge par le notaire du paiement des droits de succession sur ces contrats dassurance-vie générera des émoluments notariés calculés sur un actif successoral plus important. Toutefois, les bénéficiaires peuvent décider de procéder, eux-mêmes, à une déclaration partielle de succession concernant les contrats dassurance-vie sur un imprimé Cerfa n°2705-A.

Dans lhypothèse où le bénéficiaire du contrat dassurance-vie est le conjoint survivant, il ny a pas lieu de déclarer les contrats dassurance-vie souscrit par le défunt au notaire dans la mesure où le conjoint survivant est exonéré lors du dénouement du contrat.

Par rapport à une succession classique

Une succession classique exonère le conjoint survivant de droits de succession, et en partie celles des enfants après un abattement de 100 000 qui, eux, sont taxés à 20 % dans une tranche qui oscille entre 15 932 et 552 324 . Cest pourquoi lassurance-vie peut venir complémenter les héritiers en bénéficiant dune fiscalité allégée.

Cest dautant plus vrai, lorsque lon na pas dhéritiers directs. Quelquefois, on peut intégrer dans la réflexion les petits-enfants.

Et sans enfants, vous pouvez gratifier vos neveux et nièces, vos frères et surs ou encore un tiers. Cette solution sadresse aussi aux concubins qui sont considérés comme des étrangers au moment de la succession et taxés à 60 % pour la part qui leur revient si aucune disposition nest prise.

Désignation du bénéficiaire

La désignation du bénéficiaire se fait généralement à la signature du contrat, mais elle est modifiable à tout moment. Bien en-tendu, cest la clause bénéficiaire qui détermine la transmission du capital et des intérêts et avantages fiscaux qui sy rapportent. Rien ne vous oblige à adopter la formule standard des assureurs. Vous pouvez au préalable définir vos propres objectifs afin de trouver la formulation la plus appropriée. Celle-ci doit être claire et précise, une simple lettre suffit dès lors que la date et la signature du souscripteur y figurent. Le testament reste une alternative intéressante pour conserver le libre choix de désignation et darbitrage, à tout moment. Cest pourquoi, depuis la souscription de votre contrat, elle doit bien être conforme à votre volonté actuelle.

Choix du bénéficiaire

Il peut se faire en toute liberté, et concerner une personne en particulier. Concernant, le conjoint, la désignation nominative en-traînera le paiement du capital au bénéficiaire désigné même si un divorce est intervenu, dans ce cas, on indiquera sa qualité de «conjoint» et non son nom et prénom, car en cas de divorce, ce dernier conserverait le bénéfice du contrat. Pour les couples pacsés, il ne faut pas désigner son conjoint, mais désigner de la manière suivante : «la personne avec qui jai conclu un pacte civil de solidarité en vigueur au moment du décès». La clause nominative peut permettre de désigner un enfant en particulier.

La désignation «à défaut» est la formulation utilisée pour définir les rangs des bénéficiaires. Elle permet de hiérarchiser les bénéficiaires en fonction des priorités du souscripteur. En terminant par «à défaut mes héritiers», cela permet au souscripteur de s'assurer que son capital ne soit pas rapporté à la succession. Si lon veut une parfaite équité entre les enfants, par exemple, il conviendra de préciser par la formule «par parts égales» ou par pourcentage entre les bénéficiaires sous la forme, par exemple, «mon conjoint pour 50 %, les 50 % restants revenant à mes enfants vivants ou représentés, à défaut mes héritiers».

Si une grande attention doit être portée à la rédaction de la clause bénéficiaire lors de la souscription du contrat, il est impératif de vérifier périodiquement quelle corresponde toujours aux objectifs patrimoniaux du souscripteur et à chaque étape de la vie.

Pas toujours la panacée

Pour ceux qui disposent dun patrimoine modeste avec plusieurs enfants, lassurance-vie ne revêt pas forcément son utilité fiscale au moment de la transmission. Lassurance-vie nest intéressante que si vous pouvez exploiter labattement des 152 500 et le maximum de la tranche à 20 % par souscripteur et par bénéficiaire. Si le contrat a généré beaucoup de plus-values, soumises aux prélèvements sociaux de 17,2 %, limposition peut devenir coûteuse.

Les opinions emises par les internautes n'engagent que leurs auteurs. L'Oise Agricole se reserve le droit de suspendre ou d'interrompre la diffusion de tout commentaire dont le contenu serait susceptible de porter atteinte aux tiers ou d'enfreindre les lois et reglements en vigueur, et decline toute responsabilite quant aux opinions emises,