La filière betterave-sucre fait le grand saut dans laprès-quota

Après cinquante ans de régime sous quota, la filière betterave-sucre européenne va devoir abandonner ce système à partir du 1er octobre 2017, dans un contexte particulièrement difficile, puisque les prix sont au plus bas.

Après la filière lait en 2015, cest au tour de la filière betterave-sucre de se séparer des quotas. Cela faisait exactement cinquante ans que le régime des quotas sucriers avait été mis en place au sein de lUnion européenne. Cest donc un grand saut dans la libéralisation du marché du sucre qui va avoir lieu au 1er octobre 2017. Tout le monde se dit prêt. Contrairement à la filière laitière, les acteurs ont fait le maximum pour anticiper et, dès le début 2015, lÉtat les a accompagnés. Des groupes de travail intégrant les représentants des producteurs, des fabricants et du ministère de lAgriculture ont été constitués.

Il est vrai que le petit nombre dacteurs facilite les échanges, même si la concurrence fait rage entre les industriels sur le terrain. Dès lété 2016, la filière a réformé ses instances interprofessionnelles et signé un nouvel accord interprofessionnel taillé pour la fin des quotas. Plus question de négocier le prix du sucre, ni à Bruxelles, ni au niveau national. Désormais, la discussion se fera strictement au sein des entreprises dans un contexte très cadré. La filière sucrière française se montre plutôt sereine par rapport à la fin des quotas parce quelle est performante : avec plus de 5 Mt par an, la France se place comme le premier producteur européen de sucre.

Les trois grands fabricants français, Tereos, Cristal Union et Saint Louis Sucre, ont tous appelé à augmenter les surfaces bette-ravières en 2017. Message reçu puisque les surfaces ont augmenté en France de 20 % et, au niveau européen, de 15 %.

De vraies différences avec la filière laitière

Souvenons-nous : avant la fin des quotas, la filière laitière française était, elle aussi, très confiante et avait incité les éleveurs à augmenter la production. «Autant, honnêtement, dans le secteur laitier, il était évident pour moi quon allait à la catastrophe, autant dans le sucre, je nai aucune inquiétude, assurait Philippe Chalmin, président de lObservatoire des prix et des marges, le 14 septembre lors des auditions devant la commission des affaires économiques, dans le cadre des États généraux de lalimentation. Les betteraviers sont organisés. Ils sont capables de sétriper sur le poids des betteraves, mais quand un accord est signé, on le respecte. Et cest ce problème de confiance qui est au cur de notre démarche et des États généraux. Le secteur du sucre est à labri dune crise du même type que celle qua connue la filière laitière, considère quant à lui Carsten Stahn, président de Saint Louis Sucre France. Les volumes supplémentaires peuvent être absorbés par le marché mondial qui est très demandeur.»

Il est vrai quil y a de profondes différences vers les filières lait et betterave-sucre. La première est le fait que cette dernière a déjà fait sa restructuration. En 2006, lUnion européenne a perdu un panel à lOMC contre le Brésil, lAustralie et la Thaïlande, ces pays dénonçant lexistence de subventions à lexportation. Il a alors été quasiment interdit à lUnion européenne dexporter vers les pays tiers. Les exportations européennes sur pays tiers sont passées de 5 Mt en 2007 à 1,35 Mt actuellement. La Commission européenne a alors engagé une profonde réforme de lorganisation commune de marché (OCM) sucre, avec un plan dabandon soutenu par un financement européen et une baisse conséquente du prix garanti du sucre (632 /t en 2006 contre 404 /t aujourdhui). Au niveau européen, ce sont 80 usines qui ont fermé sur 179 en activité à lépoque, 6 Mt de production sucrière qui ont été abandonnées, et plusieurs pays les moins compétitifs qui ont stoppé leur production. Au point quaujourdhui, lUnion européenne importe 20 % de sa consommation.

Modernisation des outils industriels

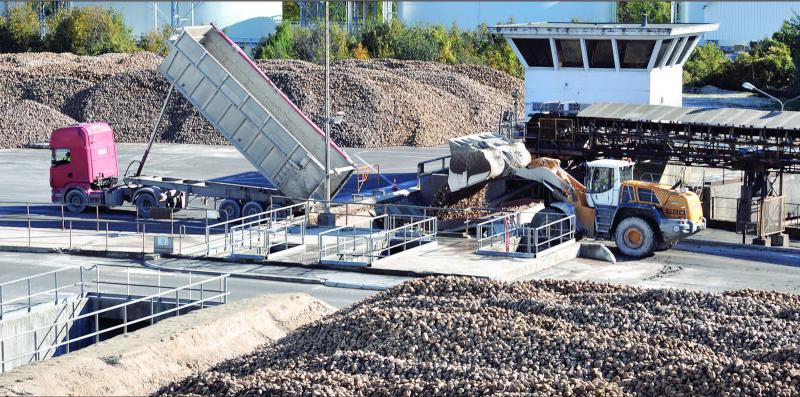

En France métropolitaine, cinq usines ont fermé ; il en reste vingt-cinq. Et depuis, tous les acteurs savaient que la fin des quotas était inéluctable et quil fallait sy préparer afin de gagner en compétitivité vis-à-vis du Brésil, mais aussi des autres industriels européens. Les fabricants y voient, en effet, un moyen de se redonner de la liberté à la production, ainsi quà lexportation.

Ils ont rationalisé et modernisé leurs outils de production. Ils ont notamment amélioré leur process de fabrication et cherché à améliorer lefficacité énergétique en se tournant vers le gaz, la cogénération et lénergie issue de biomasse. Par ailleurs, les groupes sucriers se sont mis en ordre de bataille pour développer leurs relations commerciales en Europe et à linternational. «Il sagit de regagner les parts de marché qui nous avaient été retirées administrativement il y a dix ans», commente Alain Commissaire, directeur général de Cristal Union. Ainsi, le groupe coopératif vend son sucre à linternational via sa structure de commercialisation CristalCo, «mais aussi via des traders», souligne-t-il. «Par ailleurs, nous accompagnons nos clients de lagro-alimentaire, notamment dans les boissons, qui investissent dans des outils à létranger et qui veulent conserver un approvisionnement en sucre avec nos standards de qualité», poursuit-il.

Enfin, Cristal Union a engagé un partenariat stratégique avec American Sugar. Quant à Tereos France, le groupe a créé fin 2014 Tereos Commodities avec lobjectif affiché de réaliser 15 % du commerce mondial de sucre blanc. Basée à Genève, Tereos Commodities a ouvert des bureaux à Singapour, en Inde et au Kenya.

Des usines qui ne sont pas saturées

Ainsi, en 2017, le secteur betterave-sucre français se positionne comme lun des plus compétitifs au sein de lUnion européenne. La France dispose de vingt-cinq sucreries relativement concentrées dans les zones betteravières, accessibles dans un rayon dapprovisionnement parmi les plus faibles dEurope (30 à 35 km), ce qui est lun des critères de compétitivité. Contrairement aux autres grands pays producteurs de sucre européens, les usines françaises ne sont pas saturées et ont la capacité de transformer davantage de betteraves sans investissements supplémentaires, uniquement en allongeant les durées de campagne betteravière. Ce qui était une faiblesse française va devenir une force à lavenir, en transformant davantage de betteraves dans chaque usine, ce qui permettra décraser les coûts fixes des usines.

Un millier de nouveaux betteraviers

Quant aux planteurs, un millier de nouveaux agriculteurs se sont lancés cette année dans cette culture, alors que lavenir semble tout de même incertain et que le marché mondial du sucre présente une amplitude de prix trois fois supérieure à celle du blé. Le contexte de marché est particulièrement défavorable. Les cours du sucre sont au plus bas. Depuis le début de lannée 2017, le sucre a perdu plus du quart de sa valeur à la Bourse de New-York, passant de 19,50 à 14 cents la livre. Ce ne sont pas les meilleures conditions pour investir le marché mondial, alors que le Brésil est le grand dominant. «Les prix actuels ne pourront pas durer longtemps, car personne dans le monde ne gagne de largent à ce niveau. Ni nous, ni les Brésiliens», rassure Alain Commissaire, directeur général de Cristal Union.

La France betteravière

- 1er producteur mondial de sucre de betterave

- 8e producteur mondial de sucre

- 1er producteur européen de sucre

- 1er pays européen en surface betteravière

- 25 usines

- Répartition du quota entre industriels : Tereos : 40,4 % (neuf usines) ; Cristal Union : 35 % (dix usines) ; Saint Louis Sucre : 20,4 % (quatre usines) ; Sucrerie de Souppe Ouvré & fils (une usine) : 1,8 % ; Lesaffre Frères SA : 2,4 % (une usine) ; 75,4 % du quota est sous le contrôle coopéra-tif.

Les opinions emises par les internautes n'engagent que leurs auteurs. L'Oise Agricole se reserve le droit de suspendre ou d'interrompre la diffusion de tout commentaire dont le contenu serait susceptible de porter atteinte aux tiers ou d'enfreindre les lois et reglements en vigueur, et decline toute responsabilite quant aux opinions emises,