Les aléas météorologiques s'ajoutent aux effets de la pandémie de la Covid 19

Les conditions météorologiques de l'année 2021 sont particulièrement tranchées par rapport à l'année précédente. Les cultures fourragères bénéficient des conditions météorologiques et un report de maïs fourrager est constaté vers les débouchés en grain. La crise sanitaire et les aléas météorologiques sur de nombreuses régions du Globe créent de la tension sur les marchés.

Le mois de janvier voit tomber sur l'ensemble de la région un cumul de précipitations supérieur au double des quantités habituelles (période d'observation 1981-2010). La fin de l'hiver se poursuit dans des conditions plus normales. Avril est marqué par une vague de froid sec. Si les valeurs moyennes sur le mois sont inférieures de deux degrés aux valeurs normales, ce sont les minimas qui se révèlent atypiques.

Pendant des périodes nocturnes de 12 heures, les températures stagnent au-dessous de - 5°C. La suite du printemps et toute la saison estivale sont caractérisées par une douceur généralisée et beaucoup d'humidité dans la partie septentrionale de la région. Si septembre peut être qualifié de mois sec, en octobre, les précipitations reprennent de plus belle. Des conditions normales reviennent durant le dernier tiers de l'automne.

Les SAU augmentent

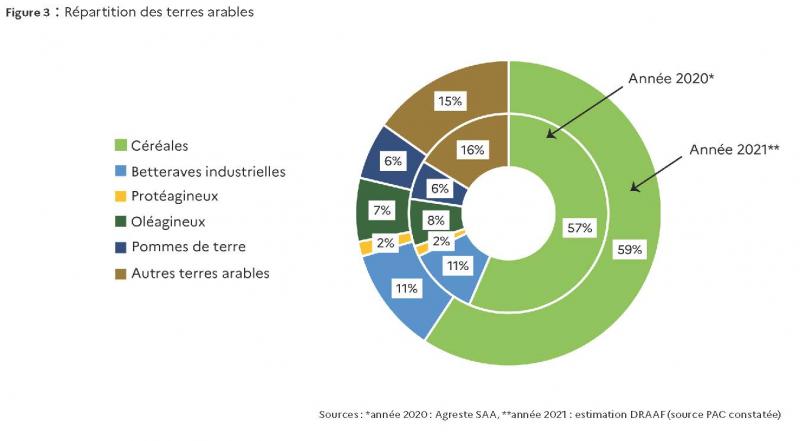

Les surfaces de céréales sont en hausse, après une année de baisse. Elles occupent 49.220 ha de plus qu'en 2020 en région Hauts-de-France, soit un gain de 4,76 %. Cette variation croise celle des protéagineux, qui sont dans une dynamique opposée (- 2.590 ha, soit - 8,32 %). La diminution des surfaces en oléagineux est également très marquée, avec - 18.707 ha, soient - 13,21 %. À l'appel de leurs filières respectives, motivées par la saturation des marchés, la pomme de terre et le lin textile ont stoppé l'évolution croissante de leur implantation observée pendant plusieurs années successives. Pour les pommes de terre, il s'agit d'un repli de 4.460 ha, soit 4,4 %. La surface en betterave industrielle poursuit sa tendance en diminution de 5.060 ha, soit - 2,42 %. Les fourrages annuels sont en progression de l'ordre de 1.500 ha.

Si elles ont contraint à retarder le calendrier des récoltes, les conditions météorologiques de l'année ont conduit à une pousse de l'herbe et des cultures fourragères qui permettent d'envisager la transition hivernale de manière suffisante. Une partie de la sole de maïs initialement destinée à l'ensilage a donc été réorientée vers les débouchés du grain.

Les céréales à paille

Le début de l'année civile 2021, soit la deuxième partie de campagne 2020-2021, se situe sur des niveaux de cours voisins des très bonnes campagnes 2010-2011 et 2013-2014, avec une moyenne des cours égale à 228,41 EUR/t pour le blé tendre sur ce semestre. La campagne 2021-2022 poursuit cette envolée des cours du blé tendre, avec une nouvelle valeur maximale de référence de 309,52 EUR/la tonne à la fin du mois de novembre.

L'orge n'est pas en reste et suit la progression du blé. Le cours moyen au premier semestre 2021 s'établit à 215,33 EUR/la tonne. La fin de campagne 2020-2021 offre la particularité de voir le cours moyen de l'orge tutoyer celui du blé, à la faveur de la demande asiatique. La campagne 2021-2022 voit apparaître une nouvelle valeur maximale de référence à 287,52 EUR/la tonne au cours de la deuxième quinzaine de novembre.

En production, la récolte 2021 de blé tendre se situe au-dessus de la moyenne sur 5 ans mais juste au-dessous en moyenne olympique, avec pratiquement 68 millions de quintaux. L'augmentation de la sole compense en partie un rendement moyen qui, à 82 q/ha, est assez décevant et se situe au niveau de la moyenne des 5 dernières années, à 12 points en dessous de l'année record 2019.

La récolte 2021 des orges présente un bilan correct sur le plan du rendement moyen à 81 q/ha, au-dessus des valeurs moyennes quinquennales et voisin des meilleurs résultats de la décennie écoulée. La baisse de surface constatée pèse toutefois sur le résultat global de la production, limité à 8,3 millions de quintaux. Les conditions météorologiques de l'automne 2021 permettent un bon développement des cultures d'hiver en place.

Le colza

La récolte 2021 est décevante, avec une production au plus bas sur la décennie, à peine plus de 3,8 millions de quintaux, et un rendement moyen de 33 q/ha, encore plus faible que celui de l'année précédente. Cette production médiocre pour la deuxième année consécutive se place toutefois sur un marché où les plus hauts historiques sont atteints en fin d'année à 724,75 EUR/la tonne.

Le maïs grain

Après un démarrage tardif, les maïs bénéficient de conditions climatiques favorables à leur développement et les parcelles sont bien fournies. Le rendement moyen en grain est très bon avec 100 q/ha. Suite au contexte météorologique de l'année 2021, très favorable au développement de l'herbe et de l'ensemble des cultures fourragères, une partie de la surface emblavée en maïs, initialement prévue pour de la production fourragère, a été réorientée vers les débouchés du grain. Sur les marchés, les indicateurs de la campagne 2021-2022 du maïs sont favorables : après une relative volatilité après récolte, les cours se stabilisent à un niveau supérieur aux deux campagnes précédentes pendant les dernières semaines de l'année 2021. Par ailleurs, le maïs français est compétitif sur le marché domestique (en alimentation animale, face au blé fourrager) comme sur le marché communautaire. FranceAgriMer revoit en conséquence ses prévisions en hausse vers des cumuls respectifs de 3,3 millions de tonnes sur le marché intérieur et 5,5 millions de tonnes à l'export.

Pousse de l'herbe et cultures fourragères

Les conditions climatiques du début de printemps, sèches et froides, ne sont pas propices à la pousse de l'herbe en région qui prend du retard. À partir de la mi-mai, les conditions s'améliorent et la pousse de l'herbe s'intensifie progressivement, avec une croissance littéralement explosive à partir de début juin. Avec ce retard de développement, les coupes interviennent tardivement. Les volumes réalisés sur les premières coupes en avril ou mai sont décevants, mais sont largement compensés par ceux obtenus plus tardivement.

Globalement, le rendement de la pousse de printemps est jugé conforme à une année normale. La qualité du fourrage reste correcte, bien que récolté parfois trop tardivement lorsque la rapidité de croissance des prairies a dépassé les capacités de récolte ou de pâturage.

Les conditions pluvieuses se poursuivent en début d'été et, même si les précipitations sont déficitaires en août et septembre, l'indice d'humidité des sols reste élevé. Si elles sont propices à la pousse de l'herbe, ces conditions humides empêchent la réalisation des fauches de la mi-juin qui sont reportées à la mi-juillet, au détriment de leur qualité nutritive. Les dernières coupes, moins productives, se déroulent fin août.

Les stocks de fourrage en herbe sont reconstitués et permettront a minima de faire la jonction avec le printemps prochain. La croissance de la pousse d'été-automne est importante cette année, avec une hausse estimée entre 35 et 50% selon la région fourragère. Globalement, le rendement fourrager annuel sur la région est estimé supérieur de 15 % au rendement de référence. À noter que cette année 2021 s'avère particulièrement propice quantitativement aux cultures fourragères en région Hauts-de-France qui connaît également une production en maïs ensilage très correcte, avec un rendement moyen de 161 q/ha de MS.

La betterave industrielle

Succédant à une année catastrophique, la campagne betteravière regagne en 2021 un niveau de production correct. Malgré une baisse des surfaces (204.400 ha en 2021 contre 209.400 ha en 2020 soit - 5.000 ha) et un début de campagne difficile (gel en avril nécessitant le réensemencement de 60000 ha en région) la production atteint 17,4 Mt, en progression de 22 % par rapport à 2020, avec un rendement de 85,2 t/ha, proche de la moyenne quinquennale. Côté marché, les cours du sucre restent bien orientés en 2021, soutenus par des stocks mondiaux faibles et une récolte 2021 probablement insuffisante.

Le lin textile

Avec 39 % de la surface nationale, la région Hauts-de-France reste au 2e rang au sein du premier pays producteur mondial de lin textile. Après une progression quasi continue pendant 10 ans (de + 250 %), les surfaces cultivées en lin textile ont chuté de 20 % en Hauts-de-France entre 2020 et 2021, atteignant un peu moins de 40.000 ha. Cette diminution concerne tous les départements, sauf l'Aisne où les surfaces se sont maintenues. En France, cette baisse atteint 28 %, la Normandie étant la plus touchée avec - 34 % de surfaces en 2021.

La vague de froid qui s'est invitée sur l'ensemble des bassins de production nationaux, dont celui des Hauts-de-France au printemps, a pesé sur le développement végétatif des surfaces ensemencées en lin. Durant la fin du printemps et le début de l'été, l'excès d'eau a engendré un retard sur les arrachages, a offert de piètres conditions au rouissage et a ensuite retardé l'enroulage des lins en région. La qualité de la production est très hétérogène. Sur certaines parcelles, le lin a pourri et a été laissé sur place.

Ces constats ont été relevés dans les autres régions de productions françaises et européennes. La principale crainte de la filière, outre celle de l'effondrement du marché de la fibre textile dans le contexte de la pandémie de la covid-19, réside dans la fuite de main-d'oeuvre, indispensable à la production et à la première transformation (teillage) en région.

La pomme de terre

Le début de l'année 2021 reste marqué par les conséquences de la crise sanitaire de la covid-19 sur les modes de consommation, davantage tournés vers le domicile, ce qui place la distribution très majoritairement aux manettes de la demande. Par ailleurs, les opérateurs sont confrontés à des difficultés de maintien de la qualité à la conservation, durant la fin de la première campagne après l'interdiction d'usage de l'anti-germinatif de synthèse chlorprophame (CIPC). Sur les marchés, les cours moyens sont bas, à l'exception des produits à même de valoriser une qualité recherchée sur le marché intérieur comme à l'export.

La campagne 2021-2022 se caractérise par des conditions météorologiques qui retardent localement les travaux de plantation et le début du développement végétatif. L'été est pluvieux, avec une pression mildiou assez importante. Le début de l'automne est plus sec et la récolte se déroule globalement dans de bonnes conditions, même si parfois il est nécessaire d'irriguer localement. Les rendements se situent proches de la moyenne quinquennale, entre 45 et 46 tonnes/ha, selon un gradient croissant Sud-Nord dans la région. Avec une sole en repli de 4 à 5 % par rapport à la campagne précédente, la production s'établit pour la pomme de terre de conservation à environ 4,4 millions de tonnes à -1 % de la production de la campagne 2020-2021. La qualité de cette production se révèle assez hétérogène et la vigilance est de mise quant à son évolution au stockage, dans le déroulement des itinéraires techniques alternatifs au CIPC.

Sur les marchés, le début de campagne 2021-2022 s'annonce prometteur, mais les cours se trouvent à nouveau sous la pression des incertitudes liées à la situation sanitaire de la covid-19. Ils se stabilisent à des valeurs proches des moyennes quinquennales.

La viande bovine

Le bilan de la viande bovine française est positif en 2021. Les cours ont connu globalement une belle progression, forte et continue pour la viande issue de cheptels laitiers réformés (conformation P), moins marquée et plus fluctuante pour les races allaitantes (conformation R) et en trois temps, avec un palier en milieu d'année pour les jeunes bovins (classe U).

Les valeurs moyennes annuelles des cours s'établissent respectivement aux alentours de 4,17 EUR HT/kg pour la catégorie R (+ 6,5 % par rapport à 2020), de 3,08 EUR HT/kg pour la catégorie P (+ 20,9 % par rapport à l'année 2020) et de 4,06 EUR HT/kg pour la catégorie U (+ 5,6 % par rapport à l'année 2020).

Sur le plan de la production, les volumes sont également en progression par rapport à l'année précédente, de + 1,9 % au global, mais plus remarquablement en ce qui concerne les catégories P et les jeunes bovins.

La viande porcine

La baisse globale de la demande chinoise pèse sur le marché de la viande porcine, après la période de demande soutenue qu'ont connue les éleveurs de 2019 à début 2021. Le volume de porc charcutier produit dans le bassin Nord-Est est inférieur de - 0,9 % par rapport à la campagne précédente. S'agissant des prix, le bassin régional de production tire mieux son épingle du jeu que les principaux bassins nationaux de production.

Ainsi, après une entame de campagne nettement au- dessous de la précédente (1,37 EUR HT/kg en janvier 2021, contre 1,81 EUR HT/kg en janvier 2020 pour le porc charcutier en entrée d'abattoir), les cours moyens progressent, croisent ceux de la moyenne quinquennale au début du mois de mars (1,48 EUR HT/kg), puis ceux de l'année 2020 à la fin du mois d'avril (1,70 EUR HT/kg). Ils se stabilisent sur un palier haut jusqu'à la mi-juillet, avant de rechuter sous les valeurs moyennes quinquennales, sans toutefois s'effondrer. La valeur moyenne annuelle tutoie d'ailleurs la valeur moyenne quinquennale (respectivement 1,52 EUR HT/kg contre 1,50 EUR HT/kg).

La collecte de lait de vache

L'année 2021 connaît au commencement une chute de la collecte en février, proche de la fin de campagne 2020-2021. Le début de la campagne 2021-2022 est correct, mais ensuite, les volumes produits se placent et demeurent sous les cumuls enregistrés au cours de la campagne précédente. Au final, les volumes sont globalement en recul par rapport à l'année précédente. Les prix moyens payés aux producteurs du bassin laitier sont quant à eux supérieurs à ceux pratiqués lors de la campagne précédente.

Charges sociales en hausse, revenu en baisse

Les charges sociales des exploitations agricoles des Hauts-de-France n'ont cessé d'augmenter depuis 2017, passant respectivement de 9.600 EUR en moyenne en 2017 à 13.800 EUR en 2020 (figure 25). Cette tendance régulière à la hausse des charges sociales est, chaque année, nettement plus marquée en Hauts-de-France qu'en France métropolitaine. Entre 2019 et 2020, elles ont progressé de près de 6 % dans la région contre 2 % en France.

Le revenu disponible par UTANS, s'élève dans la région à 18.200 EUR en 2020. En 2019, il s'établissait à près de 28.000 EUR. Le revenu disponible s'est ainsi très fortement replié (- 35 %) dans les Hauts-de-France.

Cette baisse est beaucoup plus importante qu'en France métropolitaine (- 14 %) et fait passer le niveau du revenu disponible dans la région très en deçà de la moyenne nationale, ce qui n'avait jamais été observé depuis 2017.

En bref...

- Céréales : des prix élevés sur les marchés, une production dans la moyenne, tant en quantité qu'en qualité.

- Colza : une récolte décevante, des cours au plus haut.

- Maïs : une très bonne production et davantage de débouchés vers les grains.

- Fourragère : un bilan très positif malgré un démarrage tardif.

- Betterave : des surfaces en diminution, des conditions météorologiques néfastes, mais une production qui reste dans la moyenne quinquennale.

- Lin : une deuxième année médiocre consécutive.

- Pomme de terre : un marché délicat pour la fin de campagne 2020-2021, plus correct pour le début de la campagne 2021/2022.

- Viande bovine : des marchés porteurs dopent les prix.

- Viande porcine : la demande en recul depuis la fin de l'année précédente pèse sur les cours.

- Lait : des volumes globalement en baisse, mais une production soutenue par les prix.

Les opinions emises par les internautes n'engagent que leurs auteurs. L'Oise Agricole se reserve le droit de suspendre ou d'interrompre la diffusion de tout commentaire dont le contenu serait susceptible de porter atteinte aux tiers ou d'enfreindre les lois et reglements en vigueur, et decline toute responsabilite quant aux opinions emises,