Réduction de cotisations sociales et des impôts des jeunes agriculteurs

Tout nouvel exploitant peut bénéficier dune exonération partielle de ses cotisations sociales pendant cinq ans. Il peut, au surplus, bénéficier du système de lAcre pour toute création ou reprise dentreprise. Néanmoins, sil a eu la dotation jeune agriculteur, il peut prétendre à labattement fiscal.

Pour bénéficier de la réduction des cotisations sociales, il suffit davoir, à la date de linstallation, entre 18 et 40 ans et être chef dexploitation à titre principal. Et, par conséquent, bénéficier des prestations de lassurance maladie des exploitants agricoles (Amexa). En ce qui concerne labattement fiscal, il faut avoir eu la dotation jeune agriculteur (DJA).

Cotisations sociales concernées

Cette exonération sapplique uniquement aux cotisations sociales du chef dexploitation ou dentreprise agricole. Si vous remplissez les conditions, vous bénéficiez de lexonération partielle de vos cotisations personnelles : Amexa (assurance maladie-maternité) ; Invalidité (assurance invalidité) ; Avi (Assurance vieillesse individuelle) ; Ava (Assurance vieillesse agricole) ; PFA (prestations familiales). Il nexiste aucune exonération de cotisations pour les indemnités journalières, la retraite complémentaire obligatoire (RCO), les accidents du travail et les maladies professionnelles (Atexa), la CSG, la CRDS ainsi que la contribution à la formation professionnelle ou, encore, pour la cotisation FMSE. Les cotisations dues pour les membres de la famille (conjoint, aides familiaux ) ne sont pas concernées par lexonération jeune agriculteur.

Montant de lexonération

Vous bénéficiez dune exonération partielle et dégressive de vos cotisations sociales durant les cinq années qui suivent votre installation et dans la limite dun plafond fixé par arrêté ministériel.

LAcre : autre mesure

Laide à la création et à la reprise dune entreprise bénéficie à tous les repreneurs qui créent ou reprennent une activité professionnelle ou entreprennent lexercice dune autre profession non salariée, soit à titre indépendant, soit sous la forme dune société et quel que soit le régime dimposition. LAcre a été étendu au conjoint collaborateur afin que la création ou la reprise dune activité du conjoint ne soit pas un frein du fait du coût des cotisations sociales à payer. Désormais, le conjoint disposant du statut de conjoint collaborateur, pourra bénéficier de lAcre qui sappliquera sur la totalité des revenus du couple.

Montant de laide

Laide consiste en une exonération de charges sociales pendant un an à compter de la date daffiliation au régime social MSA. Lexonération de charges sociales est totale lorsque les revenus dactivité, agricole en loccurrence, sont inférieurs à 75 % du plafond annuel de la sécurité sociale (Pass), soit 30 852 E en 2021. Au-delà, lexonération devient dégressive entre 30 852 E et 41 136 E. Laide nest plus accordée quand les revenus sont égaux ou supérieurs à 41 136 E en 2021. La durée de lexonération demeure fixée à un an.

Sont exonérées, dans les deux cas, les cotisations dassurance maladie, maternité, invalidité, décès, assurance vieillesse de base et prestations familiales. Restent à la charge des personnes, les cotisations relatives au risque accident du travail, à la retraite complémentaire, la formation professionnelle, la CSG et la CRDS. Lexonération permet de valider quatre trimestres dassurance vieillesse de base. En revanche, les trimestres étant considérés comme validés, et non pas comme cotisés, cela signifie que le revenu procuré par cette activité professionnelle pendant cette période dexonération ne sera pas pris en compte pour le calcul de la retraite.

Attention, si vous réalisez, par exemple, une installation au 1er octobre 2021, vous naurez pas de cotisations sociales à payer au cours de la période 2021, en raison de lannualisation des cotisations (pas présent au 1er janvier de lannée 2021). Par contre, en 2022, vous serez redevable, mais lAcre ne pourra sopérer que sur une période de neuf mois (trois mois écoulés en 2021 seront exclus du calcul).

En société

En cas de création ou de reprise sous forme sociétaire, la personne doit exercer le contrôle effectif de lentreprise, cest-à-dire : soit détenir plus de 50 % du capital seul ou avec son conjoint, son partenaire pacsé, son concubin, ses ascendants ou ses descendants, avec au moins 35 % à titre personnel, ou bien être dirigeant de la société et détenir au moins un tiers du capital, seul ou en famille avec au moins 25 % à titre personnel, sous réserve quun autre associé ne détienne pas plus que la moitié du capital.

Pour en bénéficier

Attention : en cas dinstallation ou de création dentreprise, cest votre caisse de MSA qui est en charge de statuer pour lexonération Acre. Il ny a plus de formulaire spécifique à remplir, lexonération vous est appliquée de plein droit dès lors que vous y êtes éligible. En cas de réponse favorable, la MSA délivre une attestation dadmission au bénéfice de laide. Dans le cas contraire, elle doit motiver et notifier son refus. Une période de carence de trois ans doit être observée en cas de changement dactivité pour pouvoir bénéficier à nouveau du dispositif dexonération.

Du côté fiscal

Les jeunes agriculteurs soumis à un régime réel dimposition, bénéficiant des prêts à moyen terme spéciaux ou de la dotation jeune agriculteur, peuvent appliquer un abattement spécifique. Ce dispositif vise aussi les agriculteurs exerçant leur activité à titre individuel, ou dans le cadre dune société. Dans ce dernier cas, bien évidemment, seule la quote-part revenant à lassocié jeune agriculteur est susceptible douvrir droit à labattement. Attention tout de même, ladministration fiscale exige cumulativement que la société revêt une forme civile, et que la majorité de son capital soit détenue par des exploitants agricoles à titre principal.

Ainsi, les exploitants soumis au régime micro-BA ne peuvent pas y prétendre. Durant une durée de soixante mois, le jeune agriculteur bénéficie dun abattement de 50 % sur son bénéfice. Lorsquil perçoit la dotation dinstallation, cet abattement est porté à 100 %, mais uniquement au titre de lexercice de son inscription dans les comptes. Labattement de 50 % sapplique à compter de lexercice doctroi de la première aide. Il sapplique jusquau 59e mois qui suit celui au cours duquel lexploitant sest installé.

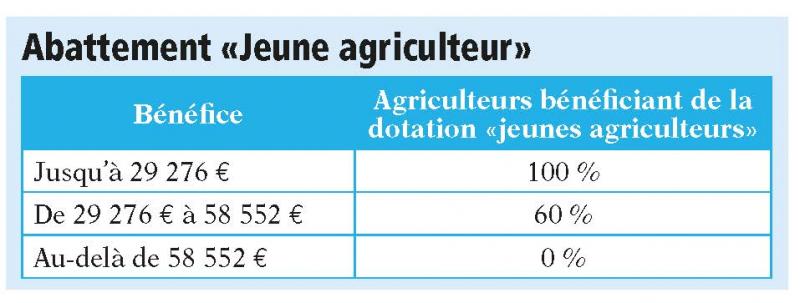

Abattement des Jeunes agriculteurs

Pour ceux qui ont eu accès à la dotation jeune agriculteur, labattement JA est dégressif (depuis 2019) et sapplique de la manière suivante : la fraction du bénéfice inférieure ou égale à 29 276 E (deux smic nets) pourrait bénéficier dun abattement de 50 % ; celle comprise entre 29 276 E et 58 552 E (quatre smic nets), bénéficierait dun abattement de 30 % et celle excédant 58 552 E ne pourrait bénéficier daucun abattement. Pour ceux qui perçoivent la dotation dinstallation (DJA), labattement serait de 100 % jusquà 29 276 E de bénéfice inclus ; de 60 % pour la fraction excédant 29 276 E et inférieure ou égale à 58 552 E et la fraction excédant 58 552 E nouvrirait à aucun abattement. À titre dexemple, Monsieur Picard, exploitant agricole exerçant à titre individuel et soumis à un régime réel dimposition, sinstalle en 2021. Il perçoit la dotation dinstallation la même année, et réalise de manière constante un bénéfice de 45 000 E. En 2021, la fraction du bénéfice inférieure à 29 276 E sera intégralement «exonérée» dimpôt, lexcédent, égal à 15 724 E (45 000 - 29 276) bénéficiera dun abattement de 60 %. À compter des quatre exercices suivants, le bénéfice sélevant à 29 276 E bénéficiera dun abattement de 50 %, tandis que la fraction du bénéfice égale à 15 724 E bénéficiera dun abattement de 30 %.

Les opinions emises par les internautes n'engagent que leurs auteurs. L'Oise Agricole se reserve le droit de suspendre ou d'interrompre la diffusion de tout commentaire dont le contenu serait susceptible de porter atteinte aux tiers ou d'enfreindre les lois et reglements en vigueur, et decline toute responsabilite quant aux opinions emises,