Les taux de TVA des produits agricoles sont rationnalisés

L'Administration vient de mettre en consultation publique jusqu'au 15 septembre 2022, ses commentaires relatifs à la réforme des taux de TVA dans le secteur agro-alimentaire, applicable depuis le 1er janvier 2022. Rappel de ces dispositions.

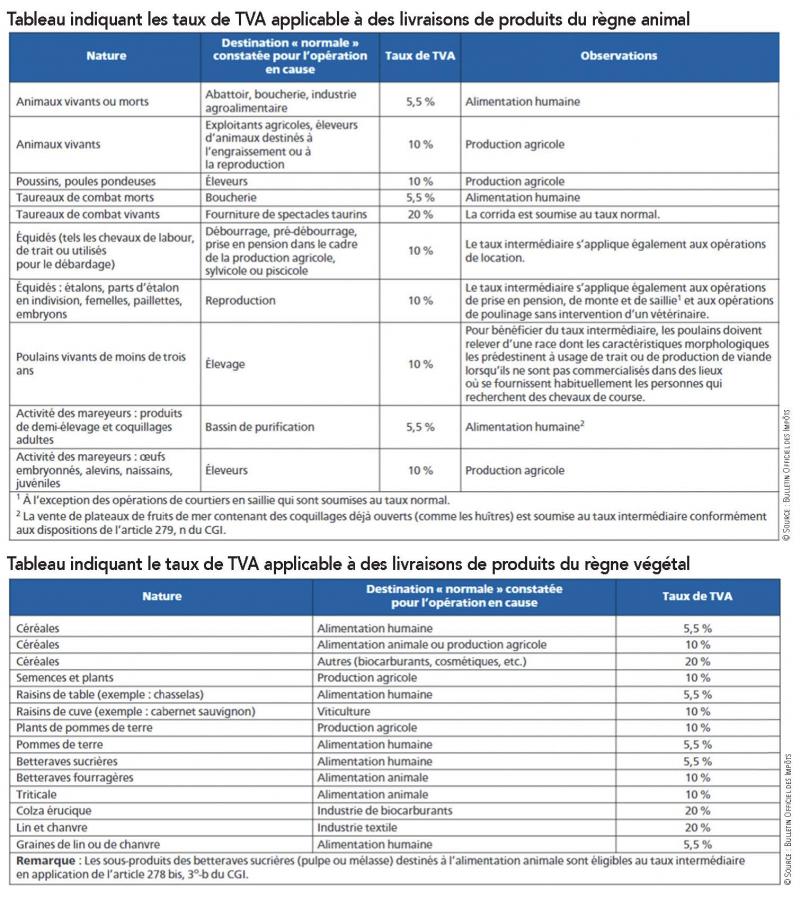

La loi de finances pour 2022 avait simplifié les taux de TVA applicables aux produits alimentaires. Les trois taux subsistent mais les produits alimentaires qui y sont soumis sont plus clairement identifiés. Ainsi le taux réduit à 5,5 % est réservé aux produits destinés à la consommation humaine et le taux de 10 % à ceux affectés à la consommation animale ou à la production agricole.

L'objectif est de rationaliser le système en évitant qu'un produit soit soumis, comme c'est le cas actuellement, à des taux de TVA différents selon le stade auquel il se trouve dans la chaine de production. Le taux dépend désormais de la fonction du produit, non de la personne qui produit. Ces mesures sont entrées en application depuis le 1er janvier 2022.

Taux de 5,5 %

Les produits destinés à la consommation humaine relèvent du taux de 5,5 % quelques soit les étapes tout au long de la chaîne de production. La distinction actuellement effectuée selon que les produits sont susceptibles ou non d'être consommés en l'état est supprimée. La nouveauté se situe dans l'inclusion des produits ou des sous-produits d'origine agricole entrant dans la préparation de ces denrées alimentaires.

Ces produits, transformés ou non et qui ne constituent pas des produits alimentaires par nature destinés à être consommés en l'état par l'homme, relevaient auparavant du taux intermédiaire ou du taux normal. Les produits normalement utilisés pour compléter ou remplacer ces denrées, visant notamment les additifs et compléments alimentaires sont soumis au taux réduit. Ces produits destinés à l'alimentation humaine restent soumis au taux 5,5 % même s'ils sont également affectés à l'alimentation animale.

Les produits destinés à l'alimentation humaine soumis au taux réduit sont regroupés en trois catégories sont : les denrées alimentaires destinées à la consommation humaine, les produits normalement utilisés pour compléter ou remplacer ces denrées et les produits normalement destinés à être utilisés dans la préparation de ces denrées. Les additifs alimentaires sont également soumis au taux réduit quel que soit l'origine naturelle ou de synthèse.

Taux intermédiaire de 10 %

Ce sont les denrées alimentaires destinées à la consommation animale qui sont visées. Les produits utilisés dans la préparation de ces denrées, pour compléter ou pour les remplacer, la loi impose que ces produits entrent dans l'une des catégories suivantes : soit il s'agit de produits d'origine agricole, de la pêche, de la pisciculture ou de l'aviculture n'ayant subi aucune transformation ; soit il s'agit de matières premières, d'aliments composés ou d'additifs destinés aux animaux producteurs de denrées alimentaires elles-mêmes destinées à la consommation humaine.

Produits utilisés dans la production agricole Le taux réduit s'applique également aux produits d'un type normalement destiné à être utilisé dans la production agricole qui ne sont pas destinés à l'alimentation animale. Sont concernés, outre les engrais et amendements calcaires, les matières fertilisantes et supports de culture d'origine organique agricole et les produits phytopharmaceutiques déjà visés sous le régime antérieur, les produits d'origine agricole, de la pêche, de la pisciculture et de l'aviculture n'ayant subi aucune transformation, y compris les poulains vivants.

Les opinions emises par les internautes n'engagent que leurs auteurs. L'Oise Agricole se reserve le droit de suspendre ou d'interrompre la diffusion de tout commentaire dont le contenu serait susceptible de porter atteinte aux tiers ou d'enfreindre les lois et reglements en vigueur, et decline toute responsabilite quant aux opinions emises,