Quelles avancées du projet de loi de finances pour 2024 ?

Le projet de loi de Finances présenté par le gouvernement est examiné par les parlementaires. Faisant l'objet de nombreuses discussions, nous vous rappelons les principales avancées, non encore définitives sur les principales mesures fiscales.

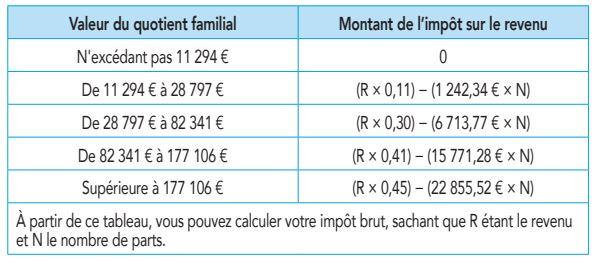

Les limites des tranches du barème de l'impôt sur les revenus de 2023 seraient revalorisées de 4,8 %. La formule générale de calcul à partir de la valeur du quotient familial serait ainsi la suivante (cf. tableau).

Les limites des tranches de revenus des grilles de taux par défaut du prélèvement à la source (PAS) pour les revenus réalisés à compter du 1er janvier 2024 seraient également revalorisées.

Le crédit d'impôt pour dépenses d'équipement des logements en faveur des personnes âgées ou handicapées serait prorogé pour deux ans et s'appliquerait aux dépenses payées jusqu'au 31 décembre 2025. Divers aménagements lui seraient apportés, en particulier son placement sous condition de ressources pour les dépenses payées à compter du 1er janvier 2024.

Création d'un plan d'épargne avenir climat

Le régime fiscal applicable aux revenus et gains générés par un plan d'épargne avenir climat (PEAC), produit d'épargne réservé aux jeunes de moins de 21 ans dont la création est prévue par le projet de loi relatif à l'industrie verte.

L'ensemble du dispositif (volet juridique et volet fiscal) entrerait en vigueur à une date fixée par décret et au plus tard le 1er juillet 2024. Ce PEAC pourrait être ou-vert soit sous forme de compte-titres associé à un compte en espèces, soit sous forme d'un contrat de capitalisation. Le plan serait clôturé au trentième anniversaire du titulaire ou en cas de décès du titulaire

Les produits et plus-values de placements effectués dans le cadre du plan seraient exonérés d'impôt sur le revenu et de prélèvements sociaux de même que les gains réalisés lors du retrait ou du rachat.

Suppression de la CVAE revue

Sauf pour les redevables de la cotisation minimum, la suppression de la CVAE serait repoussée à 2027. D'ici là, notamment, le taux d'imposition à la CVAE et le taux du plafonnement de la CET en fonction de la valeur ajoutée se-raient diminués progressivement. La CVAE prendrait fin dès 2024 pour les redevables de la cotisation minimum. Le taux d'imposition à la CVAE serait progressivement abaissé : le taux maximal serait fixé à 0,28 % pour les impositions établies au titre de 2024, 0,19 % pour celles établies au titre de 2025 et 0,09 % pour celles établies au titre de 2026. Le montant du dégrèvement en faveur des petites entreprises serait diminué. Il serait fixé à 188 EUR pour les impositions établies au titre de 2024, 125 EUR pour celles de 2025 et 63 EUR pour celles de 2026.

Comme la suppression totale de la CVAE, la réduction du taux du plafonnement de la CET en fonction de la valeur ajoutée à 1,25 % serait finalement reportée à 2027. Il serait ainsi fixé à 1,531 % pour les impositions établies au titre de 2024, 1,438 % pour celles de 2025, et 1,344 % pour celles de 2026.

Micro-BA

La limite d'application du régime micro-BA serait relevée pour l'application de ce régime en 2024 et 2025. Le régime du micro-BA s'applique en 2023 aux exploitants agricoles dont la moyenne des recettes hors taxe des trois années précédentes : 2020, 2021 et 2022 n'excède pas 91 900 EUR. Ce seuil est actualisé tous les trois ans. Cette limite a été actualisée pour 2023 et doit s'appliquer également en 2024 et 2025.

Ce seuil de 91 900 EUR serait porté, de façon exceptionnelle, à 120 000 EUR pour l'application du régime micro en 2024 et 2025.

En pratique, le régime micro-BA serait applicable de plein droit en 2024 aux exploitants dont la moyenne des recettes hors taxe des années 2021, 2022 et 2023 n'excéderait pas le seuil de 120 000 EUR. Il en irait de même en 2025 en tenant compte de la moyenne des recettes des an-nées 2022, 2023 et 2024.

Plus-values professionnelles

Deux autres mesures en faveur des exploitants agricoles. Se-raient ainsi relevés le plafond annuel de la déduction pour épargne de précaution et les seuils permettant de bénéficier du régime d'exonération des plus-values professionnelles en fonction du montant des recettes. Le seuil d'exonération serait rehaussé de 100 000 EUR pour passer de 250 000 EUR à 350 000 EUR. Ce qui ne dépasse pas ce seuil seront totalement exonérés. En ce qui concerne l'exonération partielle de taxation des plus-values professionnelles, le rehaussement serait de 100 000 EUR pour passer de 350 000 EUR à 450 000 EUR. Pour rappel, le calcul du seuil de plus-values professionnelles est calculé sur les moyennes des deux exercices précédents au cours des deux années civiles précédentes.

En pratique, un agriculteur qui ré-alise une plus-value à court terme de 50 000 EUR, suite à la vente d'un tracteur et génère des recettes moyennes sur les deux années précédentes pour un montant de 300 000 EUR. Celle-ci est imposée qu'à hauteur de (50 000 EUR - 250 000 EUR) /100 000 EUR = 50 %. La plus-value à court terme imposable s'élève à : 50 000 x 50 % = 25 000 EUR. Ce montant est ajouté au bénéfice de l'exercice et il est taxé selon les règles de l'impôt sur le revenu et aux cotisations sociales. La plus-value réalisée par cet exploitant est exonérée de taxe à hauteur de 50 %. Si la loi de finances pour 2024 relève les plafonds de taxation, il sera exonéré en totalité, ce qui n'est pas négligeable.

Et pour la DEP

Autre mesure, il s'agit d'augmenter le plafond de la déduction pour épargne de précaution (DEP). Celui-ci passerait de 43 872 EUR à 50 000 EUR. Cela permettrait de parvenir à 100 % de déduction potentielle jusqu'à 30 000 EUR de résultat, puis d'aller progressive-ment jusqu'à 50 000 EUR de déduction maximum avec un rehausse-ment du plafond pluriannuel de déduction à 250 000 EUR. Ce dispositif fiscal est conçu pour compenser le caractère aléatoire des revenus agricoles.

Un crédit d'impôt en faveur de l'industrie verte serait créé

Un crédit d'impôt pour investissements en faveur de l'industrie verte serait mis en place afin d'encourager les investissements de production de batteries, panneaux solaires, éoliennes ou pompes à chaleur. Le crédit d'impôt serait applicable aux entre-prises industrielles et commerciales, imposées selon un régime réel ou exonérées en application de régimes de faveur (entreprises nouvelles, JEI, ZFU-TE...).

Afin de s'assurer de l'éligibilité et de la viabilité économique du projet d'investissement que souhaitent réaliser les entreprises concernées, le bénéfice du crédit d'impôt serait subordonné à l'octroi d'un agrément préalable, pris après avis conforme de l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe).

Le taux du crédit d'impôt serait en principe fixé à 20 % avec un maximum de 60 % en fonction du lieu de réalisation des investissements et de la taille de l'entreprise.

Nouvelles règles d'imposition pour les meublés de tourisme

L'activité de location de meublés de tourisme relèverait, pour l'application du régime micro-Bic, du seuil de 77 700 EUR et de l'abatte-ment forfaitaire pour frais de 50 %. Un abattement supplémentaire de 21 % pourrait toutefois être accordé sous conditions (lors d'un déséquilibre important entre l'offre et la demande). À compter de l'impôt sur le revenu dû au titre de l'année 2023, les contribuables exerçant une activité de location de meublés de tourisme relèveraient du régime micro-Bic, lorsque le montant de leur chiffre d'affaires réalisé l'année civile précédente n'excède pas le seuil applicable aux autres activités, soit 77 700 EUR. En conséquence, l'abattement forfaitaire pour frais applicable à ces contribuables s'élèverait à 50 % au lieu de 71 % actuellement.

Les règles demeureraient inchangées pour les contribuables qui donnent en location des chambres d'hôtes.

Les opinions emises par les internautes n'engagent que leurs auteurs. L'Oise Agricole se reserve le droit de suspendre ou d'interrompre la diffusion de tout commentaire dont le contenu serait susceptible de porter atteinte aux tiers ou d'enfreindre les lois et reglements en vigueur, et decline toute responsabilite quant aux opinions emises,