La baisse de la défiscalisation du GNR sera compensée

Le projet de loi de finances pour 2024 prévoit des modifications au titre du remboursement des taxes sur le GNR. À titre de compensation, le gouvernement propose d'augmenter les seuils de plus-values professionnelles, du micro-BA et de la déduction pour épargne de précaution. Retour sur ces annonces qui vont certainement intéresser les exploitants.

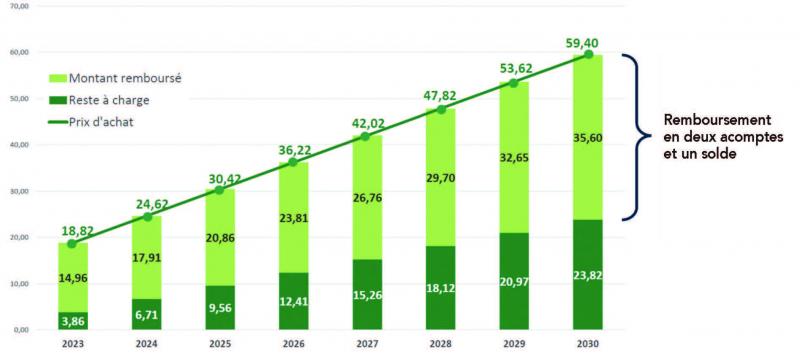

Cette réforme de la baisse de la défiscalisation du GNR va impacter la ferme France pour une période qui va aller de 2024 à 2030. À compter de 2024, l'exonération de la taxe sur le GNR va diminuer. Ce sera une charge supplémentaire en trésorerie pour les exploitants, mais aussi pour les ETA et les Cuma. C'est la conséquence de la hausse de la taxation des autres secteurs (BTP par exemple). La taxation du GNR à l'achat augmentera de 18,82 EUR/hl jusqu'à 59,40 EUR/hl. Cela correspond à un effort budgétaire annuel de 70 millions d'euros par an jusque 2030. La hausse est linéaire jusqu'à 2030 et représente 2,85 centimes d'euros par litre de façon linéaire jusqu'à 2030. Le mécanisme de remboursement du différentiel annuel est maintenu. Il s'agit d'un différentiel entre le prix d'achat du GNR et la taxation résiduelle des agriculteurs qui se fera sous forme d'acompte de 50 % sur le remboursement de la TICPE avec deux acomptes et un solde. Pour compenser les pertes économiques liées à la baisse de la défiscalisation du GNR, les me-sures de compensations obtenues par la FNSEA et transcrites au projet de loi de finances pour 2024 sont les suivantes et devrait s'appliquer au 1er janvier 2024.

Plus-values professionnelles

Il est prévu d'augmenter les seuils de taxation des plus-va-lues professionnelles : le seuil d'exonération serait rehaussé de 100 000 EUR pour passer de 250 000 EUR à 350 000 EUR. Ce qui ne dépasse pas ce seuil seront totalement exonérés. En ce qui concerne l'exonération partielle de taxation des plus-va-lues professionnelles, le rehaussement serait de 100 000 EUR pour passer de 350 000 EUR à 450 000 EUR. Cette mesure concernera surtout les exploitations importantes qui évitent par ce biais, la taxe sur les plus-values lors de la revente des matériels.

Pour rappel, le calcul du seuil de plus-values professionnelles est calculé sur les moyennes des deux exercices précédents au cours des deux années civiles précédentes. À titre d'exemple : actuellement, un agriculteur qui réalise une plus-value à court terme de 50 000 EUR, suite à la vente d'un tracteur et génère des recettes moyennes sur les deux années précédentes pour un montant de 300 000 EUR. Cette plus-value n'est imposée qu'à hauteur de (50 000 EUR - 250 000 EUR)/ 100 000 EUR = 50 %. La plus-value imposable s'élève à : 50 000 x 50 % = 25 000 EUR. Ce montant est ajouté au bénéfice de l'exercice et est taxé selon les règles de l'impôt sur le revenu et aux cotisations sociales. La plus-value réalisée par cet exploitant est exonérée de taxe à hauteur de 50 %. Si la loi de finances pour 2024 relève les plafonds de taxation, il sera exonéré en totalité, donc un gain pas négligeable.

Micro-BA

Il est prévu le relèvement du seuil fiscal micro-BA (ex forfait agricole), celui-ci passerait de 91 900 EUR à 120 000 EUR. Le régime du micro-bénéfice agricole est applicable aux exploitants agricoles dont les recettes moyennes sur les trois dernières années ne dépassent pas 91 900 EUR. Le seuil est revalorisé tous les trois ans. Un certain nombre d'exploitations cherchent à rester en-dessous de ce seuil, considérant que le régime réel est moins avantageux pour elles. La prochaine actualisation était programmée au 1er janvier 2026. Sans attendre cette date, le seuil du micro-BA passerait à 120 000 EUR pour les re-venus de 2024. Ce rehaussement du seuil à 120 000 EUR, permettrait aux exploitants d'être à la limite du bénéfice réel, et qu'ils ne soient pas doublement impactés : à la fois par la hausse des charges, d'une part, et au passage au réel, d'autre part. Pour rappel, l'exploitant qui ne dépasse ce seuil peut rester dans le cadre de la tenue d'un cahier de recettes et de paiements. Ce régime gère la TVA et permet de bénéficier d'un abattement de 87 % sur le chiffre d'affaires, pour déterminer le bénéfice imposable qui sert de calcul à l'impôt sur le revenu et aux cotisations sociales.

DEP

Autre mesure pour compenser, il s'agit d'augmenter le plafond de la déduction pour épargne de précaution (DEP). Celui-ci passerait de 43 872 EUR à 50 000 EUR. Cela permettrait de parvenir à 100 % de déduction potentielle jusqu'à 30 000 EUR de résultat, puis d'aller progressivement jusqu'à 50 000 EUR de déduction maximum avec un rehaussement du plafond pluriannuel de déduction à 250 000 EUR.

Rappel : ce dispositif fiscal est conçu pour compenser le caractère aléatoire des revenus agricoles. Cette hausse devrait permettre notamment aux exploitants de constituer une épargne couvrant les dépenses relatives aux investissements dans la décarbonation.

150 EUR par vache : mesure de défiscalisation pour les éleveurs bovins

En marge du Sommet de l'élevage, Bruno Le Maire a annoncé une aide à hauteur de 150 EUR par vache laitière ou allai-tante avec un maximum de 100 vaches par exploitation, soit 15 000 EUR maximum en soutien aux éleveurs. Concrètement, elle consiste à autoriser la déduction fiscale d'une provision correspondant à la prise de valeur de chaque vache à la clôture de l'exercice, dès lors que cette prise de valeur est supérieure à 10 %. Cette provision sera déductible dès la clôture 2023 et sur les années 2023 et 2024. Les sommes déduites devront être réintégrées au résultat d'exploitation au titre d'un ou plusieurs des six exercices comptables suivants. Cette nouvelle mesure de défiscalisation en faveur des éleveurs bovins viendra compenser l'augmentation des bénéfices des exploitants en raison de la hausse de la valeur de leur cheptel. Et par ce fait, réduire l'imposition des éleveurs qui résulte de l'augmentation de la valeur de leur stock. Bercy évalue le coût de la mesure à quelques dizaines de mil-lions d'euros. Cette défiscalisation était réclamée par la FNSEA, qui souligne qu'avec l'inflation, la valeur comptable des vaches augmente, ce qui gonfle artificiellement le bénéfice imposable des exploitants. Sur le plan comptable, les vaches sont du stock immobilisé.

Cette mesure est aussi perçue comme un moyen de lutter contre la baisse du cheptel. «Sans défiscalisation, des éleveurs pourraient être tentés de vendre quelques vaches pour réduire leur impôt, ce qui risque de se traduire par une perte de capacité de production», avait fait remarquer le président de la FNSEA, Arnaud Rousseau.

Les opinions emises par les internautes n'engagent que leurs auteurs. L'Oise Agricole se reserve le droit de suspendre ou d'interrompre la diffusion de tout commentaire dont le contenu serait susceptible de porter atteinte aux tiers ou d'enfreindre les lois et reglements en vigueur, et decline toute responsabilite quant aux opinions emises,