Porc: les producteurs européens au bout du tunnel

La production européenne devrait se stabiliser et la demande chinoise se maintenir en 2017. Les prix atteignent déjà des records à Plérin.

La roue tourne enfin dans le cycle du porc européen! Après plusieurs années de croissance poussée par lEspagne, la production européenne commence à stagner, voire à très légèrement reculer. «La sévère crise quont subie les éleveurs, de la mi-2014 à la mi-2016, produit aujourdhui ses effets», résument les analystes du Marché du porc breton (MPB).

«La plupart des arrêts ont été décidés fin 2015-début 2016», rappelle le président de lUnion des groupements bretons (UGPVB) Michel Bloch. Mais entre linsémination des truies et la vente des derniers porcs, «il faut environ une année».

Comme attendu, le bilan de ce cycle est très favorable à lEspagne. Alors que tous les autres grands pays producteurs prévoient des baisses significatives de production, en nombre de têtes, pour 2017 (-2% aux Pays-Bas et en France, -1% en Allemagne, très légère baisse au Danemark), lEspagne prévoit une insolente croissance de 4%, tout comme la Pologne (+3%).

Michel Bloch rapporte des prévisions plus pessimistes pour la France. Fin juin, la baisse prévue serait de 4,5 à 5% sur la zone Uniporc ouest (en têtes). «Cest sans précédent!» Il estime que la production ne repartira pas à la hausse cette année, malgré les cours favorables.

Pour les groupements, cette baisse de production pourrait annoncer des rapprochements à venir. «Jespère que la baisse va être enrayée sur le second semestre ou début 2017, poursuit Michel Bloch. Grâce aux aides de la Bretagne dans le cadre du PCAE, les investissements sont repartis, mais essentiellement pour des rénovations. On constate un vrai manque dintérêt pour une reprise des élevages.»

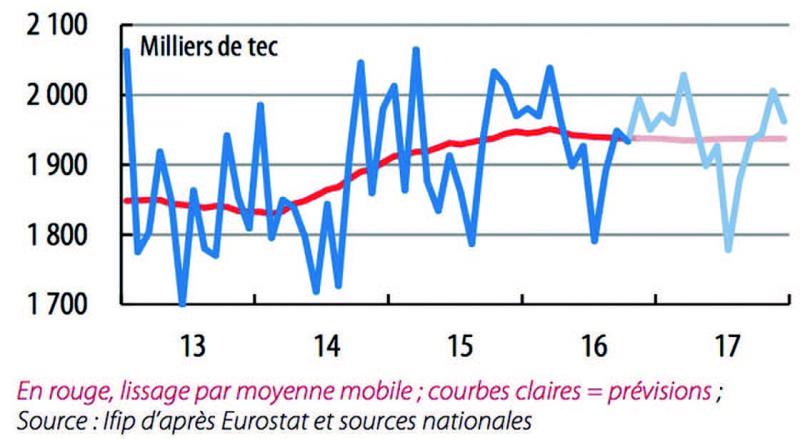

Pas de recul net de production

A léchelle de lEurope, «on distingue donc un cycle de production », analyse lIfip dans sa dernière note de conjoncture (voir graphique). La production porcine européenne a atteint son maximum en 2016, avec 3,3 millions de tonnes.

Toutefois, le cycle apparaît moins violent que lon aurait pu le redouter début 2016. «La crise de rentabilité quont subie les élevages dans le courant 2016 naura pas généré de recul de la production», constatent les analystes de lIfip.

Autrement dit, lamplitude du «ressac» de la production reste modérée, pour linstant. Lessor de la demande chinoise sur le marché international est très sûrement lévénement à lorigine de cet «adoucissement» de la conjoncture. Il a énormément profité aux entreprises européennes et revigoré les cours. Les exportations de lUE à destination de la Chine ont atteint des niveaux sans précédent, dépassant les 200.000 tonnes sur le seul mois de juin 2016 (contre environ 90.000 tonnes en juin 2015).

Par chance pour les producteurs européens les plus fragiles, les cycles du porc chinois et européens sont parfaitement opposés. Quand lEurope arrivait en phase de surproduction en 2016, la Chine connaissait un pic de sous-production, qui la conduite à se porter sur les marchés internationaux pour sapprovisionner.

Bonnes perspectives pour lété

Pour les éleveurs européens qui ont résisté à la crise, le temps est désormais au beau fixe. La cotation de Plérin est restée à un niveau soutenu durant tout lhiver 2016-2017 (entre 1,31 et 1,40 /kg) alors quelle plonge traditionnellement. Au printemps, la cotation a brutalement grimpé, de 1,41 /kg le 20 mars à 1,548 /kg le 20 avril.

Un niveau jamais atteint depuis le passage à leuro, estime le Marché du porc breton, dans sa note de conjoncture parue le 25 avril. «Lune des principales raisons est le manque de porcs en Europe, explique Robert Hoste, économiste néerlandais de luniversité de Wageningen. La demande est actuellement plus forte que loffre, tandis que les stocks sont vides et la forte demande estivale approche.»

Cette embellie devrait durer plusieurs mois. «Un cours du porc de début avril, quel quil soit, est neuf fois sur dix inférieur aux cours futurs de lété, estime le MPB. Obtenir ce prix en ce moment de lannée laisse de belles perspectives si les conditions de marché restent identiques à celles du moment.» Signe avant-coureur, le prix du porcelet est passé de 1,30 /kg à 1,54 /kg entre janvier et avril.

Ce qui laisse présager que loffre de porcs restera insuffisante cet été, explique le directeur du Marché du porc breton Jean-Pierre Joly. «Ces prix permettent daméliorer la trésorerie, de retrouver des marges, commente Michel Bloch, dautant que les prix de laliment ont baissé, mais ce ne sont pas des gains colossaux. Nous retrouvons une rentabilité que nous navions pas eue depuis huit ans. Et ces huit années ont laissé des traces, notamment le vieillissement des installations.»

Stabilité des importations chinoises

Lessor des exportations vers la Chine redonne confiance aux optimistes et inquiète les pessimistes. Ces importations tirent pour un temps la production vers le haut, limitent lhabituel «ressac» du cycle du porc, mais nul ne sait pour combien de temps. «Cest une situation un peu dangereuse, mais les Chinois ont des besoins pour plusieurs années, et je pense que lon pourra rester présents», estime Michel Bloch.

En 2017, les importations de la Chine devraient rester à un niveau élevé. Dans sa dernière note de conjoncture, le département de lagriculture des Etats-Unis (USDA) prévoit quau niveau mondial celles-ci resteront à «des niveaux historiquement hauts, tandis que loffre domestique reste contrainte». Après avoir doublé entre 2015 et 2016, elles devraient progresser de 5 % en 2017.

Compte tenu de la faiblesse de ses stocks, lEurope ne devrait pas fournir autant de porc aux Chinois que lannée dernière, quand les frigos étaient pleins, estime Jean-Pierre Joly. Mais la persistance de la demande annoncée sera de nature à soutenir les prix cette année. «Deux éléments peuvent modérer ces prix élevés : les prix américains et lapparition dun problème sanitaire », conclut le directeur du MPB.

Pour les plus pessimistes, ces prix boostés par la demande chinoise ont également tendance à occulter les tendances de consommation en Europe. Dans le cas de la France, la consommation mesurée par le ministère de lAgriculture (consommation indigène brute) est en baisse de 2,8 % sur les deux premiers mois de lannée 2017. Pour lUGPVB, cest lun des chantiers auxquels va devoir satteler la filière, durant cette période de conjoncture favorable.

Les opinions emises par les internautes n'engagent que leurs auteurs. L'Oise Agricole se reserve le droit de suspendre ou d'interrompre la diffusion de tout commentaire dont le contenu serait susceptible de porter atteinte aux tiers ou d'enfreindre les lois et reglements en vigueur, et decline toute responsabilite quant aux opinions emises,