Aléas climatiques, gestion des risques, la Chambre d'agriculture fait le point

La session Chambre d'agriculture de l'Oise s'est tenue ce mardi 22 juin. C'était l'occasion d'aborder plusieurs thématiques du moment : les aléas climatiques, la gestion du risque, le Sdage.

Covid oblige, la Chambre d'agriculture de l'Oise a organisé cette session en visio-conférence et en présentiel en nombre limité. De plus, Corinne Orzechowski, préfète de l'Oise, n'a pu se déplacer en raison de la période électorale.

Fabrice Riquier, directeur de la Chambre d'agriculture, a présenté le budget rectificatif 2021. L'équilibre financier reste fragile et parfois compliqué à atteindre. Il précise être à un optimum des produits avec les moyens humains actuels de la Chambre d'agriculture. De fait, avec une augmentation des charges de personnel et de fonctionnement en lien notamment avec les évolutions régionales et divers travaux d'entretien, le prévisionnel amène à un déficit de 250 kEUR. Le fonds de roulement reste supérieur à 100 jours de fonctionnement ce qui permet d'aborder la situation de manière un peu plus sereine, tout en étant vigilant !

Ensuite, la session s'est poursuivie par un sujet de préoccupation très partagé par les agriculteurs et notamment ceux du département de l'Oise : les aléas climatiques. D'après un sondage réalisé par la Chambre d'agriculture de l'Oise auprès des agriculteurs, 76 % des interrogés déclarent être préoccupés par les aléas climatiques. Selon les données d'ORACLE (observatoire régional sur l'agriculture et le changement climatique), l'évolution de la température moyenne observée en Hauts-de-France depuis 1959 pour chaque station montre une augmentation tendancielle d'environ + 0,3°C par décennie (+ 0,32°C par décennie à Beauvais soit + 1,87 C° sur la période 1959-2017). L'augmentation tendancielle des températures depuis 60 ans est trois fois plus forte que celle observée durant le 20e siècle, ce qui corrobore l'accélération récente du réchauffement climatique. Cette dernière impacte fortement l'agriculture au travers notamment du raccourcissement des calendriers culturaux par exemple. Autre point relevés par ses données, les précipitations, dont la répartition est modifiée selon les saisons. Autre sujet névralgique, le gel. L'évolution du nombre de jours de gel montre une tendance significative à la baisse (-3,04 jours par décennie à Creil, soit -18 jours sur la période 1959-2017). Par ailleurs, le nombre de jours estivaux a augmenté de manière non négligeable de + 3,3 jours par décennies à Beauvais (soit +18 jours sur la période 1959-2015). Pour l'agriculture, cette augmentation des jours estivaux renvoie potentiellement à plusieurs types de conséquences comme des risques de stress thermique et plus spécifiquement d'échaudage au printemps/été. Le changement climatique se caractérise donc par ces trois phénomènes : le réchauffement, la modification de la distribution de la pluviométrie, et l'augmentation des aléas climatiques, tant par l'augmentation de leur fréquence que par l'augmentation de leur intensité et leur durée. Face à ses préoccupations des outils d'assurance multirisque se mettent en place. En 2019, seuls 37% des agriculteurs oisiens avaient souscrit ce type d'assurance, ce qui pose la question de leur attractivité.

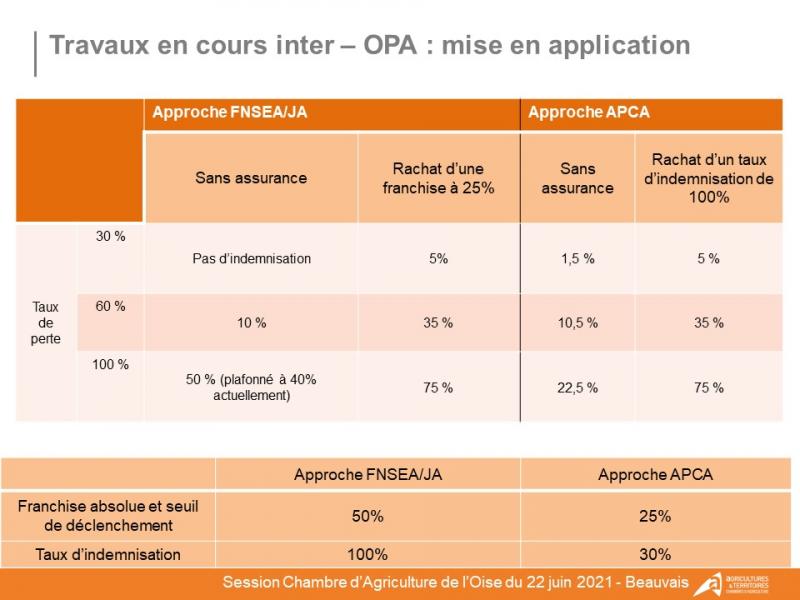

Quelle évolution des outils de gestion des risques ?

A l'heure actuelle, il existe deux dispositifs qui cohabitent : les calamités agricoles et l'assurance récolte (facultative). Le principe des calamités agricoles correspond à une franchise de 30 % «au-delà de 30 % de pertes, l'indemnité sera calculée sur l'ensemble de la perte sous réserve de dépasser le seuil de 30 % de pertes et de 13 % de pertes du chiffre d'affaires à l'échelle de l'ensemble de l'exploitation. Donc l'ensemble des agriculteurs cotisent mais seules les cultures considérées comme non assurables y ont accès et les pertes sont évaluées à l'aide de barèmes départementaux» explique Rémi Dubourg, chargé d'études agro-économiste à l'APCA. Le second dispositif est l'assurance récolte qui est donc facultative avec une franchise absolue de 30 %. Dès lors, l'indemnité est calculée en soustrayant les 30 % de pertes et sur le différentiel entre le taux de perte de la franchise. «Le taux d'indemnisation est donc variable selon le contrat avec des possibilités de rachat de franchise ou du taux d'indemnisation par exemple. Les contrats sont subventionnés en moyenne à hauteur de 51 % avec une évaluation individuelle des pertes» poursuit-il.

Plusieurs approches existent pour mieux articuler ces deux dispositifs qui, actuellement, peuvent être en concurrence sur certaines cultures comme pour la prairie ou pour l'arboriculture. Par conséquent, l'approche FNSEA/JA et l'approche APCA ont plusieurs points communs. «Le premier est un fonds de solidarité qui serait étendu à toutes les cultures et qui s'articulerait avec un dispositif assurantiel et le deuxième est une approche individuelle de l'évaluation des pertes et des références» souligne-t-il. «Pour la première approche, le seuil de déclenchement a été élevé avec une franchise absolue qui pourrait être de 50 %. Au-delà de cette franchise, une indemnisation de 100 % de la différence entre le taux de perte et la franchise avec possibilité de réduire cette franchise en souscrivant à une offre assurantielle.» Concernant l'approche APCA, le seuil de déclenchement est plus faible de 25 % avec une indemnisation plus faible de 30 % de la différence entre le taux de perte et la franchise avec possibilité d'augmenter ce taux d'indemnisation en souscrivant une offre complémentaire.

Plusieurs points de comparaison peuvent être fait entre ces différentes approches. Sur l'approche APCA, le dispositif se déclenche dès les faibles pertes mais sans offre assurantielle. L'ensemble des agriculteurs cotisent pour le dispositif et l'ensemble en bénéficie. Le budget total est plus faible et le taux de remboursement par les calamités est relativement faible notamment en cas de perte totale. Sur l'approche FNSEA/JA, le taux de calamité est, quant à lui, plus élevé. «Il laisse également le choix de s'assurer ou non pour des pertes plus faibles selon la situation individuelle de l'exploitation et permet également une mobilisation moins fréquente du budget public et donc potentiellement plus acceptable d'un point de vue budgétaire» assure Rémis Dubourg. Mais il persiste quelques limites. Sans offre assurantielle, aucune indemnité n'est touchée en dessous de 50 % de pertes. Pour un sinistre donné selon le taux de perte, certains agriculteurs ne toucheront pas les calamités. Le taux d'indemnisation des calamités est contraire à la réglementation de l'Union Européenne qui est de 40 % maximum. Enfin, les agriculteurs des régions qui sont généralement moins touchées, vont cotiser pour des indemnisations moins fréquentes. «Cela suppose également l'existence de produits assurantiels adaptés pour des pertes de rendement inférieures au seuil de déclenchement de 50 %» ajoute-t-il. Ces propositions peuvent donc être mises en comparaison avec les propositions du député Descrozaille, qui propose un développement de l'assurance multirisque climatique qui se rêve toutefois facultative en cas d'impact limité jusqu'à environ 50 % de perte. Le règlement omnibus permettrait d'augmenter le taux de prise en charge des cotisations et de faire baisser le seuil de franchise. L'adossement à la déduction pour épargne de précaution augmente les seuils maximaux en cas de souscription d'une assurance. La création d'un pôle d'assurance permet de faire baisser les coûts de l'assurance. L'Etat interviendra en cas de sinistre de grande ampleur à plus de 50 % de perte donc avec un taux d'indemnisation à 40 % financé par la solidarité nationale et un budget du fonds de calamité estimé à 400-500 millions d'euros. Dans le cadre du Varenne Agricole de l'Eau et du changement climatique, un groupe de travail se réunit sur la question de l'anticipation des effets de la sécheresse sur l'agriculture en optimisant la gestion agricole des crises. Ce groupe de travail se séquence en trois temps. Le premier est un projet de circulaire sur la gestion des risques pour le court terme avec un objectif de déconcentration des décisions pour plus de réactivité avec notamment la mise en place d'un suivi départemental de la situation hydrique et de son impact sur le secteur agricole avec un objectif de pouvoir prendre des décisions à l'échelle départementale pour être plus réactif aux problématiques. Dans un deuxième temps, une réforme du CNGRA assurera une période de transition qui aboutira, dans un troisième temps, à une refonte du dispositif d'assurance qualité pour une mise en place prévue en 2023. L'objectif de ce groupe de travail est d'aboutir à des recommandations sur ces trois points pour le mois de juillet. «Plusieurs propositions de réforme de l'indemnisation des sécheresses sur prairies ont pu être proposées en s'appuyant sur le rapport fait par le CGAAER. Elles reposent sur six recommandations : d'utiliser le stockage de l'eau et l'amélioration variétale ; de définir un cadrage national avant le démarrage des missions d'enquête ; de ne plus indemniser les pertes de fonds en cas de sécheresse sur prairies ; d'avoir des DRAAF plus actives pour l'harmonisation des barèmes au niveau régional ; l'abandon du déficit fourrager ; une approche indicielle pour le déclenchement des indemnités ; et enfin de baisser le seuil d'éligibilité et de relever le niveau d'indemnisation», conclut Rémi Dubourg. Sur le Sdage, présenté par Bruno Haas et Sandrine Hubsch, deux délibérations ont engendré un avis défavorable pour le bassin Seine Normandie, comme Artois Picardie au regard des mesures prescriptives proposées, et des répercussions très impactantes et inadaptées pour la profession agricole. Une présentation du nouveau «Schéma des structures», le SDREA (Schéma Directeur Régional des Exploitations Agricoles) a été faite par Bernadette Bréhon, secrétaire de la Chambre d'agriculture. Elle précise que le schéma se veut régional en partant de situations différentes dans les départements. L'administration souhaite établir ce schéma pour fin juin alors même que les échanges n'ont débuté que depuis quelques mois. Il nous faut définir des priorités, fixer les seuils de contrôle et préciser les éléments en lien avec l'agrandissement et la concentration des exploitations...Rien n'est donc réellement établi et les discussions «vont bon train» !

Hervé Ancellin, président de la Chambre d'agriculture, a pu exprimer tout le travail réalisé sur l'OUGC (Organisme Unique de Gestion Collective de l'eau) depuis 10 ans. Il a abouti à un arrêté en 2017, désignant la Chambre d'agriculture pour porter l'OUGC de l'Aronde. Récemment, et suite à une enquête publique fin 2020, a été établi l'arrêté préfectoral portant autorisation unique pluriannuelle de prélèvement d'eau destiné à l'irrigation agricole du bassin de l'Aronde.

Pour conclure, Hervé Ancellin a aussi précisé que le décret attendu en juillet pour la création de la Chambre d'agriculture de région ne devrait paraître qu'en janvier 2022. Il a également insisté sur la nécessité de rester optimiste dans le contexte actuel pour «bien vivre son métier» et continuer à avoir des projets.

Les opinions emises par les internautes n'engagent que leurs auteurs. L'Oise Agricole se reserve le droit de suspendre ou d'interrompre la diffusion de tout commentaire dont le contenu serait susceptible de porter atteinte aux tiers ou d'enfreindre les lois et reglements en vigueur, et decline toute responsabilite quant aux opinions emises,