Les Indications géographiques, pilier de lagroalimentaire européen

Une étude intitulée «La valeur économique des systèmes de qualité, des indications géographiques et des spécialités traditionnelles garanties de lUE», publiée le 20 avril par la Commission européenne, indique que les indications géographiques et les spécialités traditionnelles garanties représentent 27,34 Mrds E en valeur totale de ventes en 2017, et précise quà léchelle internationale, les IG représentent à elles seules 15,5 % du total des exportations agroalimentaires de lUE en 2017.

Le volume total des ventes de produits agricoles et de denrées alimentaires couverts par des indications géographiques (IG) et des spécialités traditionnelles garanties (STG) en 2017 représente 27,34 Mrds en valeur totale de ventes, soit 10 004 270 t, indique la Commission européenne dans son étude portant sur la valeur économique des systèmes de qualité de lUE publiée le 20 avril.

Tout en précisant que les produits couverts par des indications géographiques protégées (IGP) représentent 54 % de la valeur des ventes de lUE en 2017, tandis que les produits dAppellations dorigine protégée (AOP) et les STG représentent respectivement 38 % et 9 % de la valeur totale des ventes. Entre 2010 et 2017, les produits couverts par des IGP sont les plus dynamiques avec une hausse des ventes de lordre de 60 % alors que les STG et les AOP augmentent respectivement de 50 % et de 15 %. Toujours sur la même période, les produits IGP contribuent à 72 % de la croissance en valeur des ventes dans lUE, suivis par les produits AOP et les STG qui représentent respectivement 18 % et 10 % de la croissance.

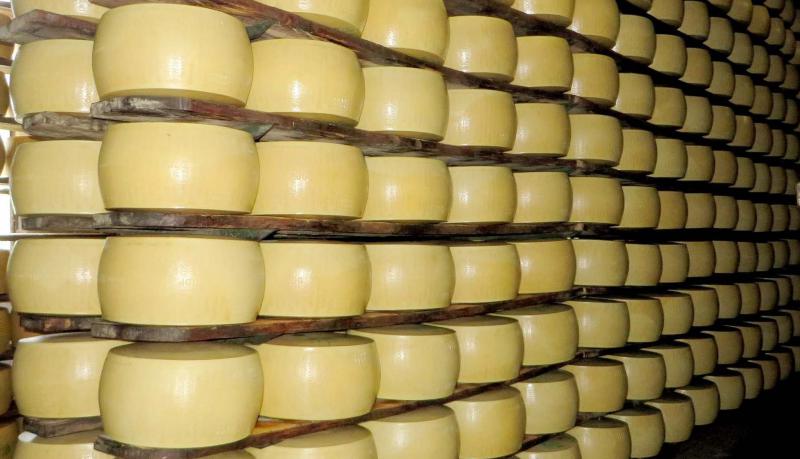

Les fromages, des poids lourds

En termes de produits, les fromages représentent plus dun tiers de la valeur totale des ventes de produits agroalimentaires couverts par une IG dans lUE-28 et contribuent le plus à la croissance du secteur agroalimentaire avec 32 %. Suivis par les produits à base de viande qui représentent 16 % de la valeur totale des ventes, les bières à hauteur de 13 % du secteur agroalimentaire sous IG en 2017 et les viandes et abats frais (12 %) qui est le deuxième contributeur avec 18 % de la croissance. À léchelle des États membres, lItalie, lAllemagne et la France recueillent à elles seules, en termes de ventes dIG agroalimentaires, 65 % de la valeur totale des ventes en 2017 et 47 % du nombre total dIG enregistrées.

Proportion importante des IG vers les pays tiers

En 2017, la valeur des exportations totales de produits IG/STG sélève à 32,10 Mrds soit 42 % (20 % pour le commerce intra-UE et 22 % pour le commerce à destination des pays tiers) de la valeur totale des ventes. À destination des pays tiers, les ventes de produits couverts par les IG/STG représentent 15,5 % du commerce extra-UE de produits alimentaires et de boissons, sachant que le commerce extra-UE de lensemble du secteur des produits alimentaires et des boissons représente 110 Mrds . Toujours en 2017, le volume total des exportations vers les pays tiers de produits agricoles et de denrées alimentaires couverts par des IG et des STG atteint 1,77 Mrds en 2017 soit une hausse de 70 % depuis 2010. Les produits agroalimentaires couverts par des IGP représentent la moitié des exportations vers les pays tiers et deux tiers de la croissance. Quant aux produits AOP, ils représentent 45 % des exportations totales vers les pays tiers et 22 % de la croissance. En termes de catégorie, les vins restent le produit le plus important tant en termes de valeur totale des ventes (51 %) que de commerce extra-UE (50 %). À léchelle des États membres, la France (44 %), lItalie (20 %) et le Royaume-Uni (19 %) sont les trois pays qui exportent le plus dIG/STG vers des pays tiers. Pour ces trois pays, les exportations sont tirées par un très petit nombre dappellations : champagne et cognac en France, grana padano, parmigiano reggiano et prosecco en Italie et scotch whisky au Royaume-Uni. Les États-Unis, la Chine et Singapour sont les premières destinations pour les produits à indications géographiques de lUE, représentant la moitié de la valeur des exportations. Par ailleurs, entre 2010 et 2017, le marché national reste le plus grand marché pour les produits agricoles et les denrées alimentaires couverts par des IG et des STG, représentant 75 % de la valeur et du volume en 2017. Toutefois, la part du marché national diminue progressivement, car les parts des échanges intracommunautaires et des exportations vers les pays tiers augmentent à la fois en valeur et en pourcentage.

En France, une situation toujours tendue pour les fromages sous signes de qualité et dorigine

À mesure que lon avance dans le confinement lié au Covid-19 et bien quune sortie progressive soit annoncée à partir du 11 mai, les différents acteurs des filières laitières françaises restent inquiets. En effet, selon le Cnaol qui regroupe les appellations dorigine laitières, sans solutions de court terme, ce sont «plusieurs tonnes de fromages AOP-IGP, fromages fermiers et fromages de pays» qui pourraient être détruites, sest émue lorganisation le 4 mai dernier. Avec la Fédération nationale des producteurs de lait (FNPL), la fédération nationale ovine (FNO) et la fédération nationale des éleveurs de chèvres (FNEC), le Cnaol a constitué le collectif «Soutenons nos fromages, nos terroirs et nos producteurs». Son but ? «Soutenir les cinquante appellations dorigine protégée (AOP), les dix Indications géographiques protégées (IGP) et tous les opérateurs touchés par la crise», expliquent ses membres. «Depuis la décision du Gouvernement de fermer les commerces non essentiels, les différents acteurs ont été confrontés à un arrêt brutal des circuits de commercialisation des fromages et dune partie des lieux de consommation», rapporte le Cnaol. La conséquence de cet arrêt brutal a été la constitution involontaire dun stock dinvendus de fromages dont la plupart ne peut se conserver au-delà de plusieurs semaines. Lequel est aujourdhui évalué autour de 2 000 tonnes. Si des mesures «durgence» ont été engagées par les opérateurs et la filière, avec lappui de quelques collectivités territoriales et des campagnes de solidarité, «ce nest pas suffisant», constate le Cnaol, estimant quil reste 1 000 tonnes de stocks à écouler «à très court terme». Pour le collectif «Soutenons nos fromages, nos terroirs et nos producteurs », un certain nombre de mesures restent à mettre en oeuvre pour éviter que ces stocks ne soient détruits : modification de certaines réglementations, réouverture de circuits de distribution non encore accessibles, organisation dachats solidaires, mise en avant dans la restauration collective... Les idées ne manquent donc pas, mais le temps presse pour une filière qui pèse un volume de 230 000 tonnes, un chiffre daffaires de 2,1 milliard deuros et qui fait vivre quelque 19 500 producteurs de lait et 390 entreprises de transformation.

Les opinions emises par les internautes n'engagent que leurs auteurs. L'Oise Agricole se reserve le droit de suspendre ou d'interrompre la diffusion de tout commentaire dont le contenu serait susceptible de porter atteinte aux tiers ou d'enfreindre les lois et reglements en vigueur, et decline toute responsabilite quant aux opinions emises,